Blog-Übersicht

Sofort mit SimpledCard starten?

Informieren Sie sich über unsere Pakete oder wenden Sie sich direkt an einen unserer Experten!

Grenzüberschreitende Transaktionen sind Zahlungen, bei denen sich Empfänger und Zahler in zwei verschiedenen Ländern befinden. Diese Transaktionen sind oft teurer als Inlandszahlungen. Es sind einfach mehr Parteien beteiligt, die ihre Kosten weitergeben. Eine Änderung der europäischen Rechtsvorschriften, die Cross-Border Privacy Rules 2 (CBPR2), schreibt vor, dass bei Transaktionen in Nicht-Euro-Ländern die Preise transparent ausgewiesen werden müssen.

Unternehmen, die international Handel treiben, wickeln täglich viele grenzüberschreitende Transaktionen ab. Dies ist ein großer Teil ihrer täglichen Arbeit. Daher ist es für diese Organisationen äußerst wichtig, diese Zahlungen so sicher, effizient und kostengünstig wie möglich zu gestalten. Das macht die Zusammenarbeit viel einfacher.

Innerhalb Europas gibt es natürlich viel Handel. Und so gibt es viele Geldbewegungen zwischen verschiedenen Ländern. Nicht alle diese Länder haben den Euro als Zahlungsmittel. Denken Sie an Norwegen, Dänemark oder Ungarn. Grund genug, um klare Regeln für grenzüberschreitende Zahlungen und Umtauschgebühren aufzustellen.

Die CBPR-Gesetzgebung sorgte bereits 2009 für mehr Klarheit. Die Verordnung bedeutete eine Angleichung der Gebühren bei grenzüberschreitenden Transaktionen innerhalb Europas. Die neue Änderung dieses Gesetzes, CBPR2, macht die Kosten des Zahlungsverkehrs innerhalb der Europäischen Union noch transparenter.

❯ Was sind grenzüberschreitende Transaktionen?

❯ Was ist CBPR und was wird durch CBPR geregelt?

❯ Wer überwacht die CBPR-Verordnungen?

❯ Was hat sich durch das CBPR2 geändert?

❯ Wie gehen wir als SimpledCard mit grenzüberschreitenden Transaktionen um?

Was sind grenzüberschreitende Transaktionen?

Grenzüberschreitende Transaktionen, die international als grenzüberschreitende Zahlungen bekannt sind, können auf verschiedene Weise durchgeführt werden. Banküberweisungen und Kreditkartenzahlungen sind die gängigsten Methoden. Bei grenzüberschreitenden Transaktionen fallen häufig Umtauschgebühren an. Dies sind Gebühren für den Wechsel von einer Währung in eine andere.

- Die Kreditkarte ist eine weit verbreitete und oft die einfachste Möglichkeit, Online-Zahlungen in ein anderes Land zu tätigen. Sie müssen dann nur noch Ihre Kartendaten eingeben. Ein Beispiel dafür ist ein Online-Einkauf in einem schwedischen Webshop in Kronen. Hier fallen oft hohe Transaktions- und Umtauschgebühren an.

- Auch Organisationen tätigen viele Online-Überweisungen. Wenn die Überweisung auf ein Geschäftskonto mit einer anderen Währung als dem Euro erfolgt, nennt man das grenzüberschreitend. Angesichts der großen Zahl dieser Transaktionen in Unternehmen können sich die zusätzlichen Wechselkosten und schwankenden Wechselkurse schnell summieren.

- Es ist auch möglich, mit einer niederländischen Debitkarte Geld an Geldautomaten und Geldautomaten außerhalb der Eurozone abzuheben.

Was ist CBPR und was wird durch CBPR2 geregelt?

Die erste und ursprüngliche Verordnung (Verordnung 924/2009), dass die Gebühren für grenzüberschreitende Transaktionen nicht höher sein dürfen als für eine entsprechende Inlandszahlung in Euro. Dies sorgte für niedrigere Gebühren bei allen grenzüberschreitenden Transaktionen in der Eurozone. Beachten Sie, dass Gebühren nicht mit dem Wechselkurs gleichzusetzen sind. In den CBPR-Verordnungen ist nicht ausdrücklich festgelegt, welcher Wechselkurs für die Berechnung einer Transaktion verwendet werden soll.

In der Nicht-Eurozone sind grenzüberschreitende Transaktionen in Euro immer noch teuer. Das Ziel der ergänzenden Verordnung zur CBPR ist es, dieses Problem zu lösen. Die europäische Verordnung gilt für alle Mitgliedsstaaten der Europäischen Union.

Wer überwacht die CBPR2-Verordnungen?

In den Niederlanden ist die Finanzaufsichtsbehörde für die Regulierung des grenzüberschreitenden Zahlungsverkehrs und der Devisengebühren zuständig, und damit auch für die CBPR2.

Was hat sich durch das CBPR2 geändert?

❯ Bei Zahlungen in anderen Währungen (aus Ländern außerhalb des Euroraums) sind die Gebühren gleich hoch;

❯ Es sollten aktive Informationen über etwaige Gebühren, die bei jeder Transaktion erhoben werden, vorhanden sein.

Der Devisendienstleister ist verpflichtet, die folgenden Informationen zu liefern.

An Geldautomaten und Geldautomaten:

❯ Die Kosten der Transaktion, ausgedrückt als Prozentsatz des letzten Wechselkurses;

❯ Der zu zahlende Betrag der Transaktion in der Währung des Zahlers;

❯ Der zu zahlende Betrag der Transaktion in der Währung des Empfängers.

Für Online-Überweisungen auf ein anderes Zahlungskonto:

❯ Die erwarteten Wechselkurskosten der Überweisung;

❯ Der voraussichtliche Betrag der Überweisung in der Währung des Auftraggebers;

❯ Der voraussichtliche Betrag der Überweisung in der Währung des Empfängers.

Quelle: AFM

Wie gehen wir als SimpledCard mit grenzüberschreitenden Transaktionen um?

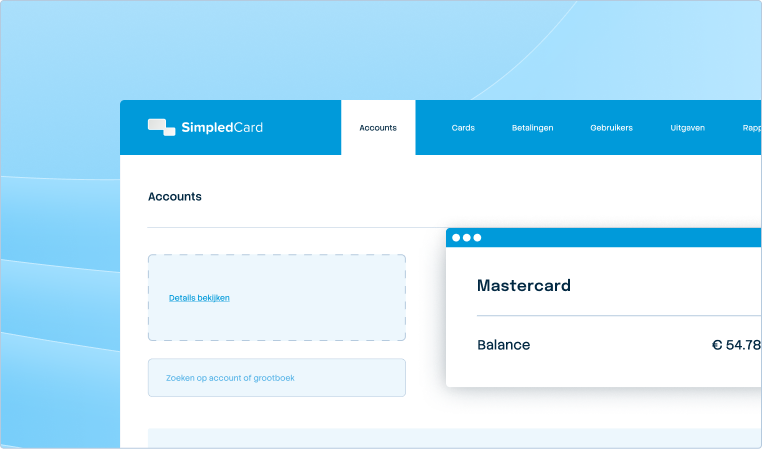

SimpledCard macht es einfach und aufschlussreich, die Wechselkurse von abgeschlossenen Transaktionen einzusehen. Jedes Mal, wenn eine grenzüberschreitende Transaktion stattfindet, wird der Wechselkurs im System angezeigt.

Transaktionen, die mit einer SimpledCard-Zahlungskarte in einer anderen Währung als Euro, der Währung der Karte, getätigt werden, werden automatisch zum MasterCard-Umrechnungskurs in Euro umgerechnet. Die Umrechnungskurse werden auf der Seite Mastercard Website. Im Gegensatz zu vielen anderen Banken und Anbietern von Zahlungslösungen erhebt SimpledCard selbst keine Gebühren.

Wenn die Umrechnung einer Transaktion am Geldautomaten oder am Zahlungsterminal selbst gewählt wird, wird die Umrechnung von einer anderen Partei durchgeführt. Es gilt dann ein anderer Wechselkurs und es können zusätzliche Gebühren von dieser Partei erhoben werden. Sie sind dann verpflichtet, dies zum Zeitpunkt der Transaktion offenzulegen. Die Wechselkurse dieser Transaktionen werden im SimpledCard-System nicht berücksichtigt.

Für SimpledCard-Nutzer ändert sich also mit der CBPR2-Gesetzesänderung eigentlich nichts. SimpledCard-Transaktionen bleiben günstig, und ab sofort ist dies durch das Wechselkursreporting noch aufschlussreicher. Innerhalb des SimpledCard-Systems können Sie jederzeit einen Bericht über alle grenzüberschreitenden Transaktionen mit den entsprechenden Umrechnungskursen ausdrucken.

Möchten Sie mehr über die CBPR2-Verordnung oder unsere Transparenz bei grenzüberschreitenden Transaktionen erfahren? Dann kontaktieren Sie uns mit unserem Expertenteam.

Neuigkeiten zur Gesetzgebung und CBPR2

Veröffentlicht am: Februar 8, 2021